前 言

在中國汽車市場從“增量競爭”邁向“存量博弈”的新階段,二手車業務已成為驅動整個產業健康、可持續發展的關鍵引擎。汽車之家研究院依托汽車之家二手車及天天拍車大數據,持續關注二手車市場趨勢,形成《二手車市場趨勢洞察(2025)》報告,探討新車市場對二手車的價格傳導與聯動影響,聚焦需求端與車源端的供需趨勢變化,旨在為車商發展提供支撐性建議,共同推動中國汽車流通體系高質量發展。

二手車交易下行,新車分流影響大

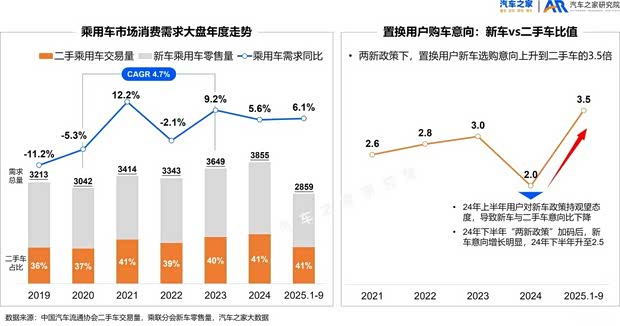

二手乘用車2019年~2023年交易量雖疫情影響增速波動較大,但復合增速為6.6%,2024年同比增長6.1%,仍保持這一增速水平。但在2025年前三季度,二手乘用車交易量同比增長僅1.8%,增勢明顯放緩,而同期新車零售量增速為9.2%,二手車增速遠低于新車。

二手車交易增勢放緩核心原因是受新車分流影響。汽車之家研究院調研發現,58%的用戶在購車時會同時考慮新車和二手車。在整體購車需求大盤增勢穩定的前提下,新車市場受到“兩新”政策的拉動,置換用戶購買新車的選購意向顯著提升,而置換二手車的意向出現下滑,新車對二手車的分流影響顯著。而用戶不考慮二手車的原因多年來仍集中在信任缺失上,超過80%的用戶表示出對車況不透明和交易不規范的擔憂,也是限制二手車發展的一大原因。

新車降價傳導至二手車市場,二手車成交價、保值率齊跌

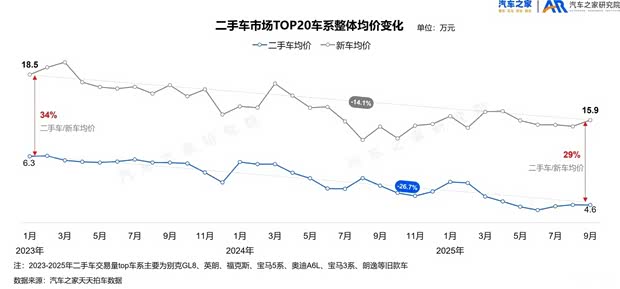

新車對二手車的影響不僅體現在購買意向的分流上,更顯著的影響還在于價格。2023年開始的新車“降價潮”也傳導至二手車市場。我們觀察了二手車市場TOP20車系交易價格走勢,新車價格的每一次下探都迅速傳導至二手車市場,導致后者跟跌。二手車價格與新車同步進入下行通道,2025年成交均價同比下降近11%。其中,豪華品牌降幅最大,價格下降超過16%,合資品牌與中國傳統品牌降幅超過10%,而中國獨立新能源品牌均價相對穩定。這也就意味著,車商收車的風險性增長,利潤隨著車價的降低而進一步壓縮。

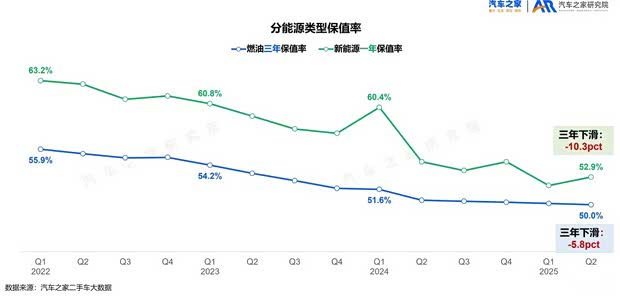

受價格下行影響,保值率也在持續下滑。2022年至今,一年車齡新能源車保值率從63.2%降至52.9%,一年保值率近乎腰斬;三年車齡燃油車保值率雖然也從55.8%下降至50.0%,但從近一年的走勢來看,降幅明顯收窄、保值率趨近穩定。

供需分散、供需不平衡持續存在,對車商能力提出更高要求

均價和保值率的降低只是車商面臨的顯性挑戰,另一隱形挑戰還在于供需的分散性。從汽車之家二手車大數據來看,無論是車源還是需求,TOP10品牌的集中度都出現大幅降低。車源TOP10品牌集中度從2022年的62%下降至2025年的54%,需求TOP10品牌集中度則從63%下降至57%。這種“分散性”趨勢不僅體現在品牌分散上,車源區域的分布也逐漸分散。2023年,TOP3省份集中度為35%,2025年下降至32%。無論是品牌還是區域,這種分散化的趨勢更有利于大平臺運營,小型車商業務更具挑戰。

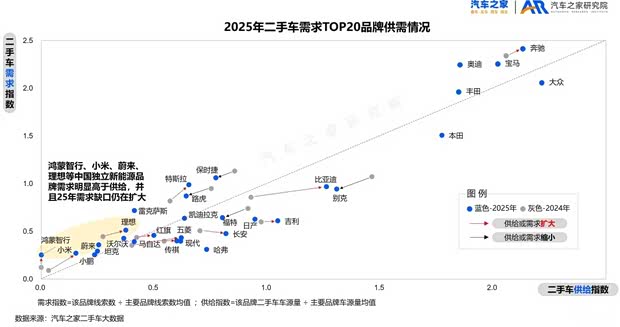

此外,供需不平衡也是二手車市場持續存在的問題。從車源情況來看,“以舊換新”政策帶動3~8年中長車齡車源流入市場,平均車齡達5.2年,年度間保持小幅增長,預計未來仍保持增長趨勢,而在需求端則是5年以內車齡需求持續增長;在車身形式方面,供需缺口大型化明顯,中型以上轎車、中大型SUV及MPV缺口較大;品牌上的供需不平衡最為明顯,豪華品牌和中國獨立新能源品牌均出現需求缺口,尤其鴻蒙智行、小米、蔚來、理想需求明顯高于供給,并且2025年需求缺口仍在擴大,車商收車需注重新品牌覆蓋。

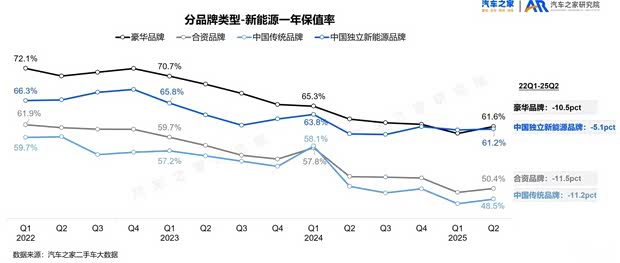

新能源二手車潛力有待釋放,品牌保值率分化顯著

伴隨新能源新車市場的快速增長,新能源二手車交易占比也逐漸增長,至2025年8月累計占比9.6%。而線上車源中新能源占比已達16.5%,新能源需求占比更高,已達19.3%,遠遠超越交易量占比。一方面說明新能源用戶可能更加偏好線上渠道,另一方面則表示新能源二手車市場仍然具備較大釋放潛力。

新能源二手車車齡更短,多集中在5年以內。與整體二手乘用車市場發展趨同的是品牌需求的分散化。并且,由于新能源新車市場快速發展,新車型不斷涌入,二手車市場的熱門需求車型也在快速變化,小米SU7(參數|詢價)、理想L7、L9、問界M9等進行需求TOP10車型。

而新能源二手車的保值率一直是行業和用戶的關注焦點。我們發現,各類品牌的保值率分化明顯。其中中國獨立新能源品牌一年保值率已經追平豪華品牌,2025年Q2為61.2%。一方面是由于中國獨立新能源品牌中插混/增程的銷量占比更高,而恰恰插混/增程車型的保值率表現要比純電更好,所以這種能源結構的差異帶來中國獨立新能源品牌保值率的相對優勢;而另一方面,則在于技術的領先優勢。中國獨立新能源品牌憑借領先的智能駕駛、高壓平臺等產品技術建立起品牌溢價,所以單看中國獨立新能源品牌保值率的年度變化,也是幾類品牌中保值率下滑幅度最小的。

從具體品牌保值率表現來看,保時捷、特斯拉穩坐新能源品牌保值率第一梯隊,而智己、蔚來、阿維塔的保值率表現得到改善。

結語

中國二手乘用車未來可能長期受到新車市場的影響,意向分流、降價傳導仍將持續存在,導致車商收車風險增加、利潤被擠壓。而車源品牌、區域的分散化也會進一步增加運營難度。在這種市場趨勢下,我們認為車商發展應遵從三大方向:

- 商業模式升級。深度整合區域資源實現企業化轉型,從“分散車商”到“區域產業服務商”升維,構建成本和效率優勢;或嘗試專業化運作,專營專精,在特定品牌或價格帶領域建立資源壁壘。

- 經營模式升級。擁抱新技術,借助AI提升效率,如卡泰馳龍門探傷技術提升驗車效率;以及升級整備工藝技術,提供個性化定制產品與服務。另外還可深化金融創新服務,實現經營多元化。

- 市場拓展。多種方式實現二手車“出海”。有海外資源的企業可積極開展海外市場布局,或者與專業出口商合作,切入全球二手車貿易鏈條,為海外市場供應豐富車源。(文/汽車之家研究院)

媒體及合作聯系

如需文章轉載及市場合作,可郵箱聯系我們:

AHR@autohome.com.cn

京ICP備09113703號-1

信息網絡傳播視聽節目許可證: 0110553

廣播電視節目制作經營許可證

公司名稱:北京車之家信息技術有限公司

中央網信辦違法和不良信息舉報中心

違法和不良信息舉報電話:400-868-5856

舉報郵箱:jubao@autohome.com.cn