[汽車之家 新聞] 電動車充電市場是一個最不適合投機者的行業,其前期投入高、盈利周期長,再加之是一個前無古人試水的新領域,布滿了沼澤和陷阱。一位充電樁企業的老總曾用“上輩子做了壞事的人,這輩子才干充電”這句話來總結充電市場的“坑”之多。2018上半年,充電樁市場已先后有幾家企業以或破產或被收購的命運結束了探險之旅。毋庸置疑,行業洗牌還將繼續,而令人好奇的是,幾家充電樁企業倒閉對于整個行業意味著什么?充電樁市場的現狀如何?面對一系列困境企業該如何破局面?今天,我們從市場經營層面、充電樁運營商角度來聊一聊。

30秒閱讀全文:

1、截至2018年5月,全國范圍充電運營商達到318家,其中前十家企業市場占有率達到96%,非頭部企業出局對整體市場影響有限。

2、充電樁市場困境長期存在且尚未破解,前期投入高、使用率低、盈利周期長,充電樁市場尚無法形成良性運轉。

3、隨著新能源汽車推廣量逐年增長,若充電市場困境無法根本解決,充電基礎設施恐將成為新能源汽車發展的“絆腳石”。

■ 非頭部企業出局對市場整體影響有限

充電樁行業面臨困境是一個老生常談的話題,在大家已感到麻木的時候再被重新提起,主要是因為今年上半年幾家業內頗有名氣的企業走上了絕境。2018年初,深圳充電網科技有限公司被曝因資金鏈斷裂而宣布停止運營。4月9日,聚電網絡科技有限公司被收購。7月9日,北京富電綠能科技股份有限公司宣布退出新三板。7月31日,容一電動科技有限公司宣布因持續虧算而倒閉。

這幾家企業動蕩給風雨飄搖的充電樁市場再添一股寒流。而對充電樁市場做一點梳理就會發現,幾家非頭部企業的生死對整個充電樁市場的影響實在微乎其微。

據中國電動汽車充電基礎設施促進聯盟(簡稱“充電聯盟”)統計,截至2018年5月,全國范圍充電運營商達到318家,其中前十家企業市場占有率達到96%。在十家企業中,充電樁的建設和運營還主要集中在四家:國家電網、特來電、星星充電和普天新能源,市場占比約為87%。由此可以推算,其他300余家充電運營商分享剩余4%市場份額。

四家風波企業均沒有進入充電樁建設運營榜單前十名。充電聯盟數據顯示,截至2018年7月,聯盟內成員單位總計上報公共類充電樁27.5萬個,其中聚電科技建設運營充電樁1274個排在第14名、富電科技建設運營充電樁1179個排第15名,這兩家企業市場份額總和不足1%。充電網建樁數量不足1000個,沒有出現在充電聯盟的排位名單上。容一電動僅為充電設備制造商,不建設運營充電樁。

| 規模化運營商充電樁總量排名(充電樁保有量大于1000個) | |

| 企業 | 數量(個) |

| 特來電 | 113119 |

| 國家電網 | 56549 |

| 星星充電 | 44865 |

| 中國普天 | 14372 |

| 上汽安悅 | 12754 |

| 浙江萬馬 | 5631 |

| 深圳車電網 | 5052 |

| 比亞迪 | 4640 |

| 云杉智慧 | 3179 |

| 珠海驛聯 | 2699 |

| 南方電網 | 2118 |

| 貝棱斯 | 2100 |

| 特斯拉 | 1308 |

| 聚電科技 | 1274 |

| 富電科技 | 1179 |

| 深圳安和順 | 1020 |

| 數據來源:充電聯盟 制表:汽車之家 新能源團隊 | |

■ 充電樁市場困境長期存在且尚難破解

幾家充電樁企業的動蕩雖然對市場整體影響不大,但卻能反應整個行業的氣象。業內人士告訴汽車之家編輯,現在各家充電樁運營商經營狀況都不好,行業不景氣。從大環境上看,主要是投資經營成本高、盈利困難、資金渠道收緊,再加上市場規模小、競爭激烈等因素,造成了小企業率先破產出局的局面。

充電樁市場盈利困局難突破,已經使資本投資熱情有所降低。充電聯盟數據顯示,2017年社會公共充電樁每月新增數量已由2016年的每月8000個下降到6000個。星星充電工作人員告訴汽車之家編輯,2017年充電樁新增數量減少也與老樁升級新國標有關,占用了企業大量的時間和精力,但主要原因還是不盈利影響了企業建新樁的積極性。

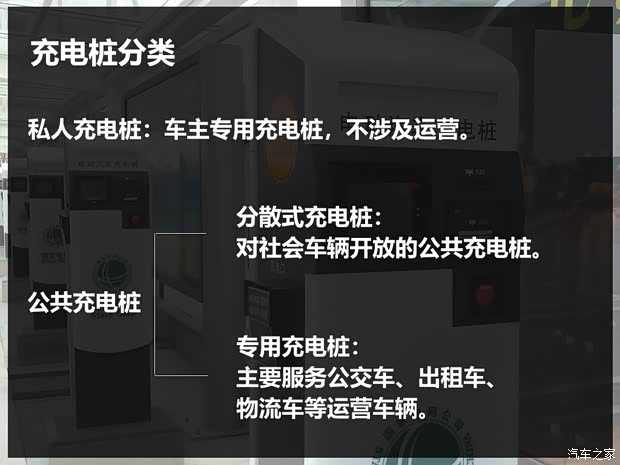

充電樁分為公共樁和私人樁,公共樁需要充電運營商參與運營,是可以獲得盈利的領域。公共樁又分成分散式充電樁和集中式專用充電樁。其中,分散式充電樁是對社會所有電動車都開放的,集中式專用樁則只服務運營類車輛,例如:公交車、出租車、物流車等。充電運營商在分散式充電樁和專用樁兩個領域分別面臨不同困境。

分散式充電樁利用率低,成本回收難。這一結論或許和消費者的認知有所偏差,大家普遍的感受是,當前充電樁數量還不夠用、基礎設施不完善,尤其是一二線城市沒有固定車位的電動車主,常常感到充電非常不方便。而據國家能源局統計,目前充電樁利用率不足15%,業內普遍表示,充電樁使用率要達到30%以上才可能盈利。

上述星星充電工作人員告訴汽車之家編輯,造成這種矛盾局面的主要原因在于,最初充電樁建樁邏輯是“有樁就有車”,在這樣的邏輯引導下,造成了早期建的樁布局不合理,一些充電樁壓根就沒有用戶去充電。

此外,一線城市停車位不足限制了充電樁建設。例如,某些區域存在大批新能源車輛用戶,但由于停車位不足僅能建幾個充電樁,這就會使這片區域的用戶感到充電是十分不方便。以及尚未能解決的燃油車占位問題,造成電動車主充電困難的同時,嚴重影響充電樁利用率。

專用充電站前期投建成本高、周期長。由于運營車輛往往以車隊形式存在,少則幾十輛、多則上百輛,可以為充電樁運營提供穩定的充電車源,這就意味著,運營車輛有較清晰的盈利預期。

服務運營車輛雖然利潤前景可觀,但需要前期大筆資金投入。一位負責公交車充電站運營的企業人士告訴汽車之家編輯,建設一個有25個40千瓦的充電樁、服務100輛公交車的充電站,建設成本在400萬元左右。

另外,充電站建成后還需要電力公司進行電力增容、送電才能使用。上述人士稱,按照正常的接電周期大概需要3個月左右,如果出現一些差錯,則意味著要更長的時間。電力增容費用一般由電力公司承擔,有的企業實在等不起審批周期就自己承擔了,以求快速接電。電力增容的成本非常高昂,占到整個充電站建設的30%-40%,自己負擔電力增容意味著前期建樁成本進一步提高。

充電站前期投入成本高,盈利周期又比較長,一般要2-3年才能收回成本實現盈利,這給充電運營企業帶來巨大資金壓力。

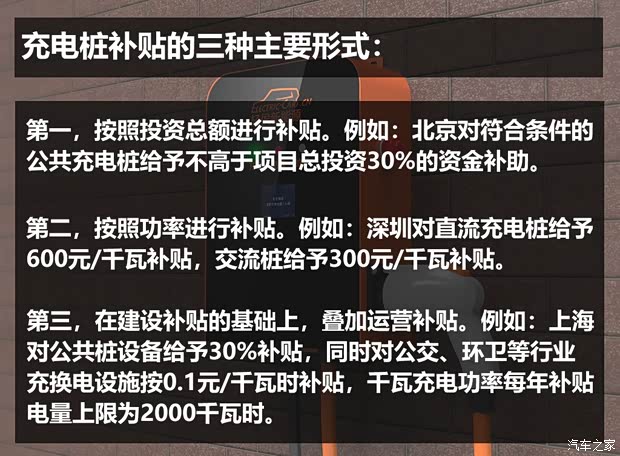

充電樁建設雖有補貼支持,但高門檻延長了補貼資金到手時間。充電樁也和新能源汽車一樣享受補貼優惠,主要集中在公共充電樁建設運營領域。從2017年各地方發布的充電樁建設的補貼政策來看,充電樁補貼基本可以歸納為三類:按投資總額進行補貼、按功率進行補貼,以及在建設補貼的基礎上,疊加運營補貼。

設置補貼理論上能夠給運營企業化解建樁成本壓力,但地方政府往往給補貼申請設置一定門檻。以深圳為例,深圳充電樁補貼申請要求建成的充電樁必需接入運營監控平臺,且單個運營商充電樁建設總功率達到8000千瓦才可提出補貼申請。安徽省則要求充電樁建成正常運營3個月以上、單個充電樁月均充電量不少于450千瓦時。北京也曾以老樁新國標升級為門檻,限制運營商申請補貼。門檻設施使得充電運營商往往要在建樁1-2年后才能拿到補貼。

■ 充電運營從盲目建樁回歸到理性運營

充電樁市場不景氣充電樁運營商們開始反思,由跑馬圈地向重運營轉變。在努力提高充電樁利用率的同時,充電樁運營商也在進行盈利模式創新,改變以充電服務費為單一收入來源的模式,以求早日實現盈利。充電聯盟于近期發布了一份《中國充電基礎設施發展年度報告(2017-2018)》,在報告中介紹了幾種充電運營商探索的業務模式。

第一,眾籌建樁模式。眾籌建樁是萬幫新能源早期提出的商業模式,即通過投資方、運營方和場地資源方有效整合社會資源、分攤成本、共同盈利。在完善的過程中,萬幫新能源又引入了充電站融資租賃、專用樁租賃、司機定向消費眾籌建樁、私樁共享與人人電站等模式。

第二,批發零售電力+充電服務模式。隨著新電改政策落地售電側放開,鼓勵社會資本投資成立售電公司。充電運營商也可以進行投資獲得相關資質,然后以批發價獲得電力,再以零售價收取電費,賺取電價差,使之成為新盈利點。

第三,車位經營+充電服務模式。隨著“全面放開社會資本全額投資新建停車設施收費”的鼓勵政策實施,充電運營商可加緊搶占停車位場地資源,以便實現停車充電可調、可控,提高充電樁利用率,同時還可以停車位營收反哺充電服務行業。

另外,充電運營增值服務還可增加廣告服務,即在充電樁上安裝液晶屏或廣告燈箱,通過廣告收入平衡運營成本。以及拓展大數據應用,通過抓取新能源汽車使用數據,為汽車維修、保養等提供精準信息等。

通過產業鏈延伸、豐富盈利途徑或許有利于幫助運營商突破盈利困境。萬幫新能源投資集團高級副總裁王磊曾表示,萬幫新能源在2016年已實現盈利,但不是靠充電樁建設運營業務這一塊,而是依靠萬幫新能源汽車四大業務:充電設備生產、充電樁運營、新能源汽車銷售及私人充電樁安裝共同實現了盈利。

■ 充電設施恐將成為新能源車發展的“絆腳石”

目前,在充電樁市場已形成了國有、民營、混合所有制并存的產業格局。具體來看,既有充電運營商、設備制造商、整車制造商、車輛經銷商等企業入局。但與備受各路資本追捧的新能源汽車整車制造相比,充電樁市場的資本活力相差甚遠。而在當前充電樁整體利用率低、盈利難得背景下,很難吸引更多的資本入場。隨著新能源汽車推廣量逐年增長,若充電市場困境無法解決,充電基礎設施恐將成為新能源汽車發展的“絆腳石”。

按照國家能源局最初規劃,伴隨著2020年,我國新能源汽車累計推廣量達到500萬輛,充電樁要建樁480萬個。后根據充電樁運營實際經營,行業普遍認為,若按照車樁比1:1建樁,充電樁利用率將更低,車樁比4:1是相對較為合理的布局。

按照這一數字計算,2020年我國則需要累計建設充電樁125萬個。據充電聯盟統計,截至2018年7月,公共樁建設27.5萬個,私人樁建設33.7萬個。這意味著,未來兩年半時間里,至少還需建設充電樁63.8萬個。

據知情人士透露,包括電力增容費用,國家電網已經在充電基礎設施領域投入超過200億元。從建樁運營的數量上看,國家電網排在第二位,共建設運營充電樁5.65萬個。充電樁運營數量最大的企業是特來電,數量達11.3萬個。特來電沒有公布在充電樁市場的投資金額,但從企業年報來看,2016年特來電虧損近3億元、2017年虧損近2億元,特來電表示2018年將虧損控制在1億元。

目前,充電樁市場還沒有一家企業能靠充電樁運營實現盈利,基本全部處于虧損狀態。上述人士告訴汽車之家編輯,當前充電樁市場最關鍵的問題是提高充電樁利用率,盡快實現盈利,才能保障后續資本持續進入,盤活整個充電樁市場。

全文總結:充電基礎設施不完善一直是新能源汽車發展的阻礙之一,隨著新能源汽車數量逐年增加,充電樁問題將愈加凸顯。但充電樁市場問題重重,本文提出的問題僅是冰山一角。若要化解充電樁市場整座冰山,還要依靠住建部門、電力部門、運營企業等多方共同參與,將充電樁市場面臨的問題抽絲剝繭、逐一解決,才能保障新能源汽車穩定發展。(文/汽車之家 肖瑩)