[汽車之家行業] 2019年注定將成為中國汽車史上不平凡的一年,行業整體銷量繼2018年首次下滑之后進一步下滑,幾百家新能源造車新勢力死傷過半,大量中國低端品牌銷量近乎腰斬……如此種種。然而,幾家歡喜幾家愁,在這逆勢之中依然存在著一些公司,銷量不降反增,明星車型一經推出依然引爆全場。

市場是無情的,在這個現金流緊張,經濟增速放緩的年度,只有仔細研究市場和消費者,精心打磨產品的公司才能活下去,而其他的注定要被時代所淘汰。下面,就讓我們參照2019年前三季度的市場表現,看看有哪些讓人眼前一亮的發現,以及背后的原因。

●《車圈大數據》是什么?

《車圈大數據》是汽車之家面向行業端用戶打造的節目,特約汽車行業資深從業者執筆,從經濟、數據角度分析汽車行業的大環境與熱點事件,做有深度的汽車行業現象剖析。

本期行業評論員——嘉慕,就職于國際知名汽車廠商戰略規劃部門,深耕于汽車行業研究、汽車產品規劃及汽車市場營銷等領域多年。

60s快速了解核心論點:

◆豪華品牌銷量的整體增長,主要由中低價位車型銷量增長拉動,原因或在于高收入人群購買力下滑,而中等收入人群購買豪華品牌的欲望增強。

◆合資品牌銷量僅有日系廠商同比上漲,體現了錢包收緊條件下,消費者的消費行為趨于保守。

◆中國品牌雖然全面下滑,但是長城和比亞迪的同比增長證明,只要有消費者認可的好產品,依然能在慘烈的競爭中立于不敗之地。

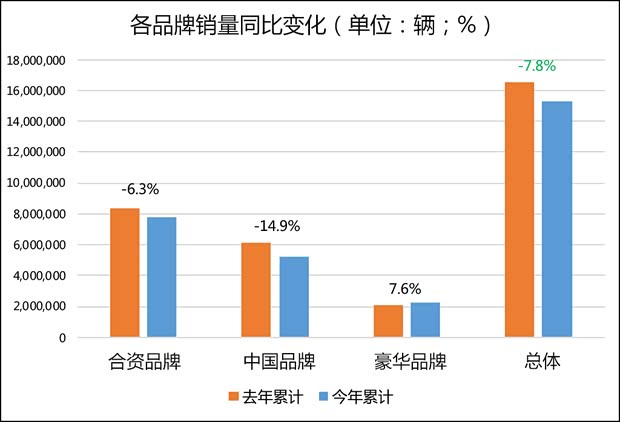

首先從不同類別的品牌銷量來看,在行業整體下跌7.8%的情況下,豪華品牌銷量逆勢增長了7.6%,而合資品牌和中國品牌則同比下滑嚴重,尤其以中國品牌為甚。為什么會呈現出這樣的情況?背后的原因是什么?讓我們一個一個來看。

一、豪華品牌市場分析

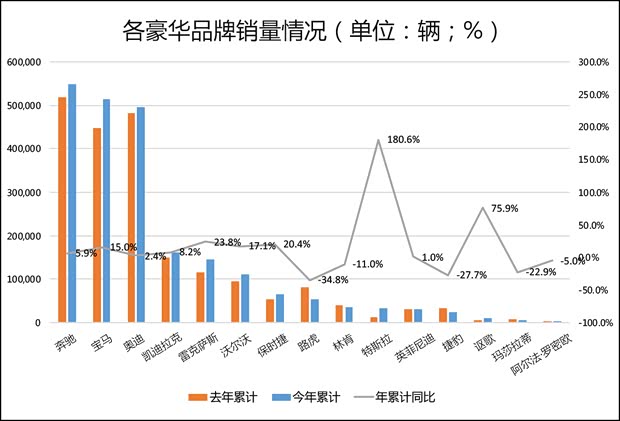

從銷量絕對值來說,奔馳、寶馬、奧迪仍然穩坐前三把交椅,地位暫時無人能撼動。但是座次有所變化,從去年的奔馳、奧迪、寶馬變成了奔馳、寶馬、奧迪。四、五名則比較微妙,以雷克薩斯的勢頭似乎今年有望干掉凱迪拉克,成為第四。但考慮到雷克薩斯前不久進行了“官漲”,還要求那些交了定金等了幾個月車的消費者補交差額,因此到年底的銷量結果就不得而知了。

而從同比增長率來看,特斯拉、雷克薩斯、保時捷、寶馬和沃爾沃在所有品牌里領漲。漲幅最大的是特斯拉,主要是因為Model 3的上市,將整體銷量拉升到翻一番都不止,相信國產之后,特斯拉會進一步增長。而寶馬是BBA中唯一漲幅進入前五的,從絕對量上來說寶馬漲幅最高。從下圖可以看出原因。

| 寶馬分車型銷量數據 | ||||

| OEM | 今年累計 | 去年累計 | 年累計同比 | |

| 1 | 寶馬5系 | 108846 | 111319 | -2.2% |

| 2 | 寶馬X3 | 100205 | 14268 | 602.3% |

| 3 | 寶馬3系 | 79528 | 98940 | -19.6% |

| 4 | 寶馬X1 | 70681 | 65904 | 7.2% |

| 5 | 寶馬1系 | 33848 | 36147 | -6.4% |

| 6 | 寶馬X5 | 24983 | 39116 | -36.1% |

| 7 | 寶馬5系PHEV | 16093 | 6837 | 135.4% |

| 8 | 寶馬3系GT | 15053 | 11356 | 32.6% |

| 9 | 寶馬7系 | 12884 | 18562 | -30.6% |

| 10 | 寶馬2系 | 9054 | 12184 | -25.7% |

| 制表:汽車之家行業評論員 | ||||

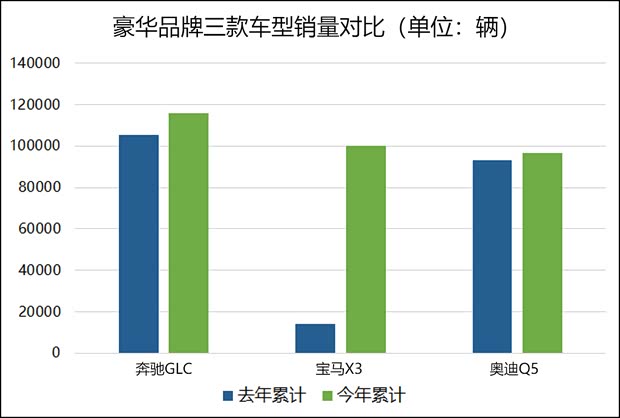

寶馬的上漲,主要來自國產X3的貢獻。寶馬整體上漲近8萬臺,國產X3貢獻8.6萬臺,其他車型的下滑趨勢被X3力挽狂瀾,最終實現整體銷量大漲。X3如此強大的競爭力,相比應該是吃掉了很多老對手奔馳GLC和奧迪Q5的量吧?然而并不是,GLC和Q5的銷量也在增長。因此只能說強大的X3,讓很多本來沒打算買豪華品牌中型SUV的消費者,增加了這個選項。

有讀者可能認為豪華車品牌基本上還是一片欣欣向榮,比合資和中國品牌強很多。事實上,當我們結合價格來看銷量,能發現更多有用的信息。

| 豪華品牌價格段銷量分布 | |||

| 價格段 | 2018.01-2018.09累計銷量 | 2019.01—2019.09累計銷量 | 增速 |

| TP≥200萬 | 817 | 1421 | 73.9% |

| 180萬≤TP<200萬 | 612 | 183 | -70.1% |

| 160萬≤TP<180萬 | 4024 | 2052 | -49.0% |

| 140萬≤TP<160萬 | 15774 | 11618 | -26.3% |

| 120萬≤TP<140萬 | 12757 | 5250 | -58.8% |

| 100萬≤TP<120萬 | 14544 | 10334 | -29.0% |

| 80萬≤TP<100萬 | 49379 | 34864 | -29.4% |

| 60萬≤TP<80萬 | 120696 | 84344 | -30.1% |

| 40萬≤TP<60萬 | 397745 | 381478 | -4.1% |

| 20萬≤TP<40萬 | 1235145 | 1383404 | 12.0% |

| TP<20萬 | 109169 | 176309 | 61.5% |

| Total | 1960662 | 2091257 | 6.7% |

| 制表:汽車之家行業評論員 | |||

從上圖可以明顯看出,20萬以內車型的銷量增長高達61.5%,這是由于豪華品牌入門款車型大量推出,以及國五國六切換時豪華車價格大幅跳水,讓本來只能買合資品牌的消費者,直接跨越到了豪華品牌。但這并不代表20萬以內車型就是豪華車市場的增長主力,從銷量絕對值來看,20-60萬區間仍然是豪華車市場的中堅力量,占比將近90%。

再看60萬以上的豪華車銷量,除了200萬以上區間,同比幾乎全線下跌,甚至跌幅超過50%。說明受經濟增長放緩的影響,高收入人群的增換購需求有所萎縮。

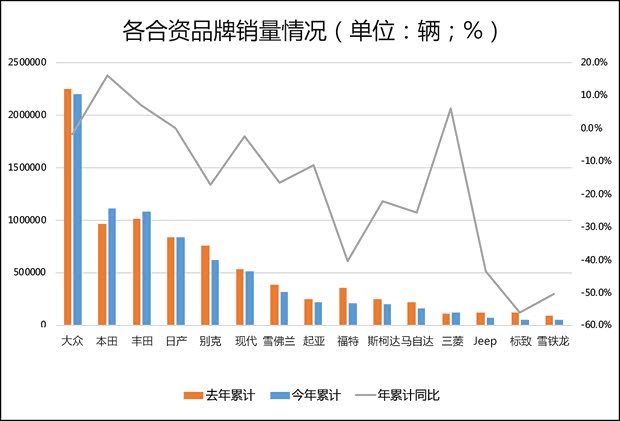

二、合資品牌市場分析

接下來看看被豪華品牌壓得喘氣困難的合資品牌。合資品牌總體銷量同比下滑嚴重,可以看到同比增速處于0%線以上的,除了現代以外,其他全是日系。馬自達是所有日系里面唯一下滑的品牌。本田、豐田或成經濟增長放緩背景的大贏家,沒錢的時代最保守的選擇就是買一臺質量穩定,油耗低,保養便宜,二手保值率高的車,而這些都擊中日系。在以往經濟不好的時候,日系車也同樣會大漲。

曾經的巨頭大眾和通用都在下滑,大眾2.7%勉強可以支撐,同時近期推出的捷達品牌應該能貢獻不少銷量。但別克和雪佛蘭同時15%的下滑,著實將會讓通用十分痛苦。另外還有福特、Jeep和PSA,同比近4到5成的下滑,領跌全場。這些品牌下滑的原因各有不同,福特是由于產品線持續老化,品牌走弱。Jeep則是因為經濟增長放緩,有”越野夢“的消費者不得不抑制了自己的欲望(在經濟轉好的美國Jeep同比大漲)。而PSA則是因為產品過于執拗,個性鮮明不被廣大人民群眾接受。

總體來說,合資品牌除了日系,大家的日子都不好過。有一些銷量下滑厲害的,感覺似乎要被市場淘汰。但是考慮到合資品牌大多數都是全球作戰,正所謂東方不亮西方亮,例如標致,在歐洲就賣得很好。因此,他們短期內可能會有陣痛,但是長遠看不用擔心現金流的問題,只要持續優化產品和經銷商結構,就有翻身的可能。

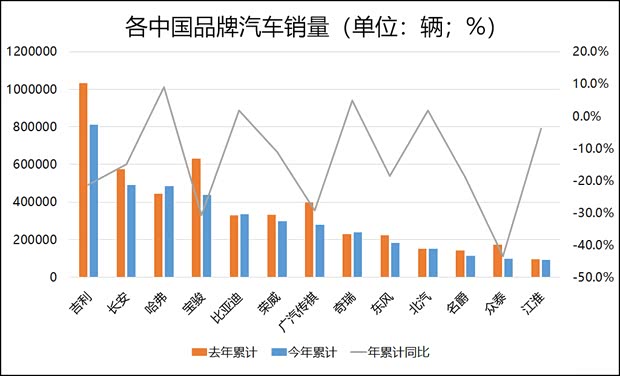

三、中國品牌市場分析

最后,讓我們來看一看本土的品牌。合資品牌被豪華品牌壓縮,不可避免的選擇像豪華品牌一樣——就是下探價格。無論是直接終端降價,還是像一汽-大眾一樣推出捷達這樣的廉價品牌,實際上都是在擠壓中國品牌生存的空間,蠶食中國品牌在低價格段的市場份額。在這種壓力下,中國品牌這些年成長過程中,產品力上未能實現對合資品牌的超越帶來的后果,就逐漸體現了出來。

絕大部分的中國品牌同比都是下跌的,好一點的下跌15%左右,普遍都在30%上下,排在尾部的下跌超過50%。

| WEY和領克的銷量數據 | ||||

| 排名 | OEM | 今年累計 | 去年累計 | 年累計同比 |

| 領克總體 | 89,090 | 87,101 | 2.3% | |

| 1 | 領克01 | 39,126 | 74,124 | -47.2% |

| 2 | 領克03 | 32,547 | 0 | 0 |

| 3 | 領克02 | 17,417 | 12,977 | 34.2% |

| WEY總體 | 69,835 | 105,497 | -33.8% | |

| 4 | WEYVV6 | 42,287 | 4,040 | 946.7% |

| 5 | WEYVV7 | 13,779 | 47,708 | -71.1% |

| 6 | WEYVV5 | 13,125 | 51,209 | -74.4% |

| 7 | WEYP8 | 644 | 2,540 | -74.6% |

| 領克?WEY 總體 | 158,925 | 192,598 | -17.5% | |

| 制表:汽車之家行業評論員 | ||||

中國高端品牌的使命本來是向上沖擊,搶奪合資品牌的份額,但是沒想到車市突然下滑,消費者消費趨于保守,因此中國高端首當其沖,同比下滑嚴重。曾經月銷坡萬的VV7,領克01等現在都只能賣小幾千臺,靠著新車型的不斷推出才在整體上不顯得那么難看。

銷量排名前幾的廠商里面,只有比亞迪和長城實現了同比的增長。這讓人不僅好奇,所有人都在下跌的時候,為什么偏偏他們可以實現同比的上漲,究竟是有什么魔力。讓我們一個一個看。

| 長城銷量數據 | ||||

| 排名 | OEM | 2019年累計 | 2018年累計 | 年累計同比 |

| 1 | 哈弗H6 | 242833 | 299012 | -18.8% |

| 2 | 哈弗F7 | 97242 | 0 | - |

| 3 | 哈弗M6 | 68697 | 31603 | 117.4% |

| 4 | WEYVV6 | 42287 | 4040 | 946.7% |

| 5 | 歐拉R1 | 21033 | 0 | - |

| 6 | 哈弗F5 | 20897 | 0 | - |

| 7 | 哈弗H2 | 20422 | 57748 | -64.6% |

| 8 | 哈弗H4 | 19579 | 27847 | -29.7% |

| 9 | WEYVV7 | 13779 | 47708 | -71.1% |

| 10 | WEYVV5 | 13125 | 51209 | -74.4% |

| 11 | 歐拉iQ | 11153 | 707 | 1477.5% |

| 12 | 哈弗H7 | 8421 | 12925 | -34.8% |

| 13 | 哈弗H9 | 5489 | 10160 | -46.0% |

| 14 | 哈弗H5 | 1441 | 4382 | -67.1% |

| 15 | WEYP8 | 644 | 2540 | -74.6% |

| 制表:汽車之家行業評論員 | ||||

從長城分車型的銷量情況來看,其實哈弗系列和魏品牌的下跌是很明顯的,扛把子H6同比下滑了近20%。真正讓長城能夠逆勢增長的主因是F系列的推出,尤其是F7的推出。2019年1月才推出的F7,上市即破萬,到9月一口氣賣了近10萬臺,成為了長城增長的引擎。

| 比亞迪各類車型銷量 | ||||

| 排名 | OEM | 2019年累計 | 2018年累計 | 年累計同比 |

| 1 | BEV(純電動車) | 120359 | 51238 | 134.9% |

| 2 | ICE(燃油車) | 154537 | 200950 | -23.1% |

| 3 | PHEV(插電混動車) | 60633 | 77336 | -21.6% |

| 總和 | 335529 | 329524 | 1.8% | |

| 制表:汽車之家行業評論員 | ||||

從比亞迪的銷量情況來看,燃油車、插電式混動車型同比都是下滑,而純電車型同比則大漲。分車型來看幾乎每一款純電動車型都在上漲,比亞迪元則成為了最大的引擎。針對純電動車型的市場,政策是關鍵,如何吃透政策,如何控制成本,都非常重要。不得不說,深耕新能源領域多年的比亞迪,在這個市場里真是玩得溜溜的。

中國品牌想要在逆勢中保持增長,在合資的擠壓中屹立不倒,推出真正好的產品非常重要。從長城和比亞迪的例子可以看出,好的產品,消費者是會買單的。從眾泰、川汽野馬這類品牌同比的暴跌可以看出來,粗狂發展的時代已經遠去了,消費者不再愿意為一個樣子上看著不錯、用起來品質欠缺的商品買單了。

生存在這樣的時代不必感到悲涼,套用一句比較俗的話“潮水退去才知誰在裸泳“。現在就是各廠商不得不練習游泳技能的關鍵時刻。優勝劣汰和資源重整,本來就是行業不斷成長的”動能“。(文/汽車之家行業評論員 嘉慕)