[汽車之家行業(yè)] 如何平衡“想要買車”與“資金不足”?汽車金融顯然是一個好選擇,特別是用慣“花唄”的年輕人即將成為購車主力的當(dāng)下,汽車金融或成為未來五年最炙手可熱的市場之一。根據(jù)《2020中國Z世代汽車消費洞察報告》顯示,Z世代用戶選擇全款方式購車的比例僅38%;更多用戶考慮的是利用車輛貸款購車,占比超六成。

據(jù)公安部數(shù)據(jù)統(tǒng)計,截至2019年底,全國汽車駕駛?cè)藬?shù)量3.97億,18-25歲占比12%,約4800萬。結(jié)合調(diào)研結(jié)果,近八成Z世代用戶有購車意愿,這意味著未來五年將有近4000萬的潛在購車需求,由于他們大多更傾向貸款購車,這將為汽車金融帶來巨大的市場價值。因此,車企亟需思考:如何做好汽車金融業(yè)務(wù),以吸引“Z世代”這一車市“潛力股”群體?

Z世代意指在1995-2009年間出生的人,又稱網(wǎng)絡(luò)世代、互聯(lián)網(wǎng)世代。未來5至10年,他們將全面步入社會和工作崗位,成為消費主力。基于此,汽車之家聯(lián)手全球咨詢公司德勤推出《2020中國Z世代汽車消費洞察報告》,對Z世代群體汽車消費態(tài)度進行線上線下調(diào)研,并發(fā)布“這一屆的年輕人”系列文章。

基于年輕人更愛的共享出行、二手車、汽車金融等領(lǐng)域,我們還特約汽車行業(yè)資深從業(yè)者執(zhí)筆,解析上述業(yè)務(wù)當(dāng)下發(fā)展情況,并為車企下一步動作給出建議。本期行業(yè)評論員——周民,行業(yè)人稱鷂石周,先后就職于廣匯汽車、匯通信誠、先鋒太盟等一線公司,對汽車經(jīng)銷商及汽車金融有較深的行業(yè)研究。擅長從金融角度對汽車行業(yè)進行分析。

“沒錢”的Z世代傾向如何買車?

較高的購車需求之下,Z世代也面臨著資金相對缺乏的困境,此時用好汽車消費金融方案是個不錯的選擇。現(xiàn)階段,國內(nèi)汽車金融分期購車從資金提供方角度,大致分為三大類金融產(chǎn)品,分別是:汽車金融公司、銀行汽車分期和融資租賃,Z世代更傾向前者。

調(diào)研數(shù)據(jù)顯示,Z世代用戶相比非Z世代選擇全款購車方式的比例更少一些,占比僅38%;更多用戶考慮的是利用車輛貸款購車,占比超六成。95后的Z世代,通常收入不高,超前消費意識較好,對用車需求更加理性,所以對低首付的金融方案需求明顯。

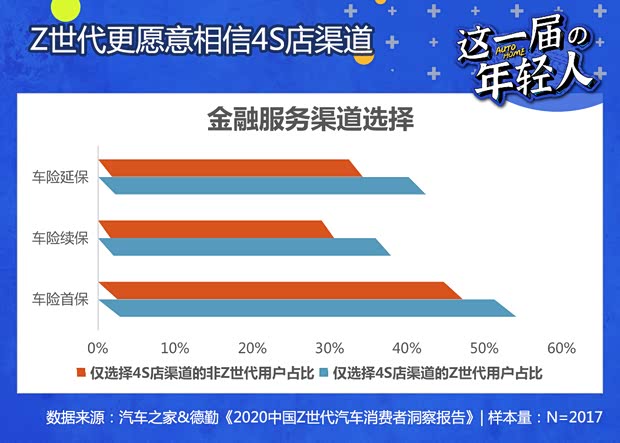

而在金融服務(wù)選擇(多選)上,無論是車險首保、車險續(xù)保還是車險延保,僅選擇4S店渠道的用戶均高于非Z世代用戶。具體來看,在車險首保方面,有54%的Z世代用戶僅選擇4S店渠道,高于其他群體的47%;在車險續(xù)保方面,有38%的Z世代用戶僅選擇4S店渠道,高于其他群體的31%;在車險延保方面,有42%的Z世代用戶僅選擇4S店渠道,高于其他群體的34%。

以上兩組數(shù)據(jù),整體上展示出Z世代群里對汽車消費觀的理性認知,對使用權(quán)的需求逐漸高于所有權(quán),這也為豐富、靈活的汽車金融、融資租賃以及共享汽車產(chǎn)品的長遠發(fā)展提供了肥沃的土壤。

當(dāng)下汽車金融面臨哪些困境?

2004年,國內(nèi)第一家汽車金融公司GMAC成立以來,國內(nèi)汽車金融行業(yè)開始步入新的發(fā)展時期,銀監(jiān)會先后批復(fù)汽車金融公司共計25家,與此同時,各大銀行、金融機構(gòu)、融資租賃公司、互聯(lián)網(wǎng)金融公司也相繼進入汽車金融市場。

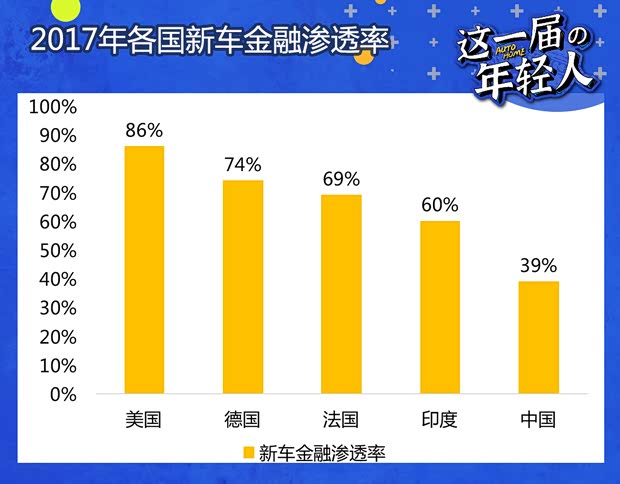

經(jīng)過十多年的發(fā)展,全行業(yè)新車金融滲透率接近50%,市場規(guī)模破萬億。然而,與國外成熟市場相比較,國內(nèi)汽車金融產(chǎn)品相對比較單一,新車金融滲透率也還有很大的提升空間。

國內(nèi)汽車金融滲透率還遠遠低于歐美等發(fā)達國家,甚至低于同為發(fā)展中國家的印度,究其原因大致有以下四點:一是居民消費習(xí)慣不同,中國消費者對存款的觀念遠超歐美,消費更偏理性;二是汽車行業(yè)發(fā)展階段不同,近年整車行業(yè)實現(xiàn)了快速發(fā)展,但相關(guān)衍生行業(yè)發(fā)展還相對落后,汽車金融就是其中之一;三是汽車金融基礎(chǔ)較弱,由于汽車金融真正發(fā)展時間比較短,產(chǎn)品也不夠豐富,一定程度造成部分有貸款需求客戶不能得到相應(yīng)金融服務(wù);四是經(jīng)濟發(fā)展因素。

不過隨著人民日益生活水平的提供,可支配收入也不斷增加,汽車消費將引來消費群體升級和產(chǎn)品升級,汽車金融作用也越發(fā)顯著。主機廠通過對優(yōu)質(zhì)客戶利息的利息補貼,有效刺激和釋放了客戶的消費需求。

國家政策層面,2017年央行修訂的《汽車貸款管理辦法》,自用傳統(tǒng)動力汽車貸款最高發(fā)放比例提升到80%,自用新能源汽車貸款最高發(fā)放比例提升到85%,切實降低了購車門檻,有效撬動萬億級汽車金融市場。

車企可以如何布局汽車金融?

“更活在當(dāng)下”的Z世代即將成為購車主力,也將進一步能推動我國汽車金融業(yè)務(wù)前進,因此現(xiàn)階段無論是車企還是經(jīng)銷商都需要加速提前布局。

一方面,企業(yè)可以制定更加靈活的購車方案。Z世代畢竟經(jīng)濟實力有限,如何切實有效的降低購車門檻,除了研發(fā)更親民的車型之外,還需要在購車方案上給予更多的靈活和變通。生產(chǎn)環(huán)節(jié)壓縮造車成本,減少中間環(huán)節(jié)減少中間商賺廠家,短期來看只能治標不能之本,合理的利用金融杠桿勢在必行。

近年來,針對主機廠聯(lián)合汽車金融推出各種“零利息”“低利息”的產(chǎn)品,吸引了眾多消費者,有效助力汽車市場發(fā)展。針對Z世代,主機廠和4S店也更應(yīng)當(dāng)關(guān)注,如何為年輕人定制個性化的金融方案,助其實現(xiàn)購車夢想。

另一方面,融資租賃或也將迎來基于,異軍突起。汽車融資租賃業(yè)務(wù)以物權(quán)作為主要監(jiān)控對象,在客戶還清所有租金之前,所有權(quán)歸出租方所有,能有效約束交易雙方的違規(guī)行為,不僅是低首付購車,甚至可以實現(xiàn)“零首付”門檻,深受年輕人群的喜愛。

2018年以來,各大主機廠在原有汽車金融公司的基礎(chǔ)上,已經(jīng)相繼成立主機廠系汽車融資租賃公司,結(jié)合國外成熟市場的經(jīng)驗,為新興客戶提供更多的金融購車解決方案,這不失為一項好舉措。但在實際的市場運營兩年來,主機廠系的融資租賃產(chǎn)品從設(shè)計到應(yīng)用,與原有汽車金融方案很類似,未能從模式上引起4S店經(jīng)銷商的重視,沒有將融資租賃與汽車殘值、二次購買有效結(jié)合起來,沒有有效的解決新興汽車消費人群的多樣選擇,發(fā)展遭遇瓶頸。

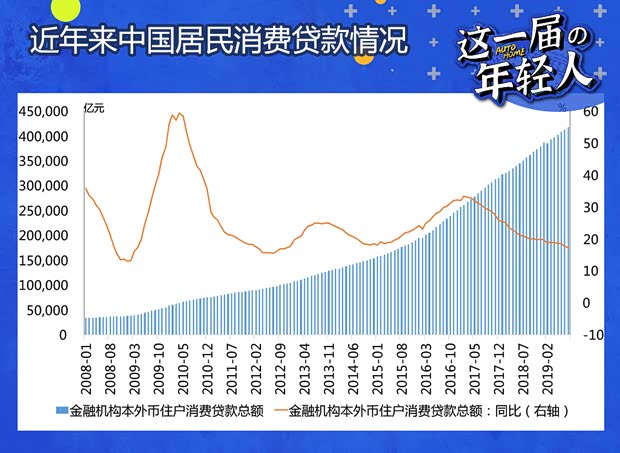

國際經(jīng)驗來看,消費拉動階段,居民借貸消費會成為支撐消費的重要力量。數(shù)據(jù)顯示,到2025年,我國消費貸款也將達到接近百萬億的水平。以借貸的方式消費,將成為中國消費未來重要的一環(huán)。Z世代正是借貸方式下成長的一代,當(dāng)他們成為購車大軍,企業(yè)必須要學(xué)會如何深入學(xué)習(xí)和挖掘Z世代的汽車消費習(xí)慣和用車需求方面,設(shè)計出更符合國內(nèi)市場年輕人的融資租賃產(chǎn)品。

全文總結(jié):

近年中國汽車行業(yè)進入轉(zhuǎn)型期,消費人群結(jié)構(gòu)也在發(fā)生變化,Z世代逐漸在車市占據(jù)話語權(quán),這帶來的是車企經(jīng)營環(huán)境的重塑。它將不止影響整車消費,汽車金融業(yè)務(wù)也會迎來新的生機。金融對汽車行業(yè)的滲透逐步加深,與金融行業(yè)相結(jié)合,向金融環(huán)節(jié)要效益,成為汽車未來發(fā)展的重要方向,汽車金融、保險成為獲取汽車全產(chǎn)業(yè)鏈價值的重要補充。誰先占領(lǐng)這部分市場,即能獲得新一輪車市“戰(zhàn)爭”的先機。(文/汽車之家行業(yè)評論員 周民)

欲獲取《這一屆的年輕人-2020中國Z世代汽車消費洞察》完整版,可關(guān)注《車市物語》微信公眾號,直接下載電子版。

京ICP備09113703號-1

信息網(wǎng)絡(luò)傳播視聽節(jié)目許可證: 0110553

廣播電視節(jié)目制作經(jīng)營許可證

公司名稱:北京車之家信息技術(shù)有限公司

中央網(wǎng)信辦違法和不良信息舉報中心

違法和不良信息舉報電話:400-868-5856

舉報郵箱:jubao@autohome.com.cn