[汽車之家 行業] 一季度,汽車產業經歷著“價格戰”的洗禮。中國汽車工業協會(以下簡稱中汽協)指出,自今年年初以來,新能源降價以及3月以來的促銷潮對終端消費市場產生了不小的波動,汽車行業經濟運行總體面臨較大壓力。

從一季度的整體汽車市場看,1-3月,汽車產銷分別完成621萬輛和607.6萬輛,同比分別下降4.3%和6.7%,較同期小幅下滑。整體來看,汽車市場國內有效需求尚未得到完全釋放。新能源汽車依然保持了較快的增長,在一季度市場占有率達到26.1%。

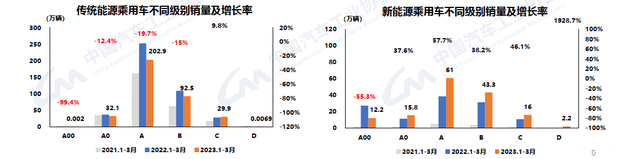

壓力主要集中在傳統能源的乘用車上,中汽協統計數據顯示,除了C級車市場,其余各級別燃油車市場均呈不同程度下降態勢。目前燃油車銷量仍主要集中在A級,累計銷量202.9萬輛,同比下降19.7%。

相比燃油車,新能源乘用車依然保持了一個比較好的增長態勢。1-3月,新能源汽車產銷累計完成165萬輛和158.6萬輛,同比分別增長27.7%和26.2%,市場占有率達到26.1%。在新能源汽車主要品種中,與去年同期相比,純電動汽車和插電式混合動力汽車產銷呈明顯增長。

其中,10萬-25萬、35萬-50萬新能源車型同比呈現正增長。值得注意的是,20萬-25萬新能源車型漲幅最大。與之相對應的是,A00級新能源市場份額萎縮明顯,一季度同比下降55.3%。目前,新能源乘用車的主要銷量來自15-20萬價格區間,累計銷量45.3萬輛,同比增長68.3%。

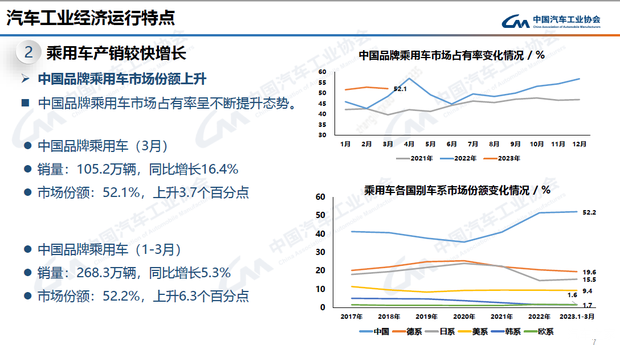

在需求收縮、供給沖擊、預期轉弱三重壓力下,中國汽車品牌市場份額實現了逆勢上漲。1-3月,中國品牌乘用車銷量為268.3萬輛,同比增長5.3%;市場份額環比上升6.3%達52.2%。

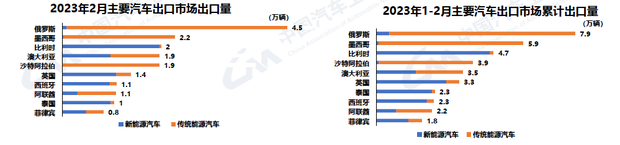

在出口方面,1-2月,汽車出口68.2萬輛,同比增長1.4倍。其中新能源汽車出口25.6萬輛,同比增長4倍。汽車出口量前十的國家中,俄羅斯、西班牙市場表現較強。新能源汽車出口的前三大市場為比利時、英國和泰國。

此外,中汽協還發布了一季度中國汽車產業景氣指數ACI,研究結果表明,一季度汽車產業景氣指數ACI為34,較2022年四季度大幅降低22個點,處于淺藍燈區,趨冷區間運行;一季度,汽車產業一致合成指數為83.75(2010年的數據為100),較上一季度降低8.87點。整體來看,汽車行業還沒進入景氣區間,仍然面臨著很大的壓力。(文/汽車之家 張凌霄 )