前 言

自2023年起,汽車之家研究院連續三年發布《乘用車品牌影響力》報告。在持續監測的過程中,我們深刻體會到中國乘用車市場的品牌發展正在經歷顛覆性變化。

在新能源化、智能化大趨勢下,品牌格局正在加速重塑:傳統豪華品牌光環衰退、合資品牌難掩下滑頹勢,中國品牌快速躥升。同時,品牌格局的重塑還體現在新晉品牌上。去年我們提出中國品牌孵化的“二代”獨立品牌已成為市場“攪局者”,今年他們就實現了對“老玩家”的挑戰、甚至超越。通過用戶調研發現,這些中國獨立品牌已經在用戶認知中烙印上“科技、智能、創新、潮流”的形象標簽。如此看來,在局勢未穩的窗口期,新品牌仿佛可以用比以往更短的時間突破用戶心智。

乘用車品牌影響力格局重塑

比亞迪問鼎,新品牌強勢入榜

從品牌影響力整體排名來看,2024年乘用車品牌格局加劇重塑,中國品牌“出圈”。比亞迪在經歷近5年的高速發展后,在2024年以絕對優勢問鼎,實現斷層領先。其他中國傳統品牌表現強勁,奇瑞、捷途、零跑等品牌快速躥升。鴻蒙智行、吉利銀河等新晉獨立新能源品牌強勢入榜,分列第9、第14位。

而海外傳統品牌仍難以挽回下滑頹勢。傳統豪華品牌中,僅寶馬排名提升,其他豪華品牌和主流合資品牌影響力持續下滑。

品牌影響力評價說明:從品牌熱度、品牌美譽及品牌忠誠三大維度出發進行品牌影響力評價。品牌數量增加至71個, 2024年銷量占比超過96%,幾乎囊括全部主流品牌。

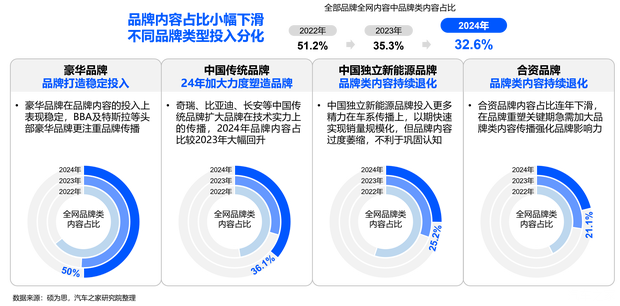

燃油內容“失寵”,豪華品牌光環減弱

新品牌迎來快速占位窗口期

燃油車內容“失寵”,以中國獨立新能源品牌為代表的新能源內容正在快速分流傳統品牌注意力資源。從全網內容來看,燃油車內容量占比超過了60%,但只瓜分到了20%的瀏覽量。反觀新能源車,僅用不到40%的內容量撬動了將近80%的流量,對用戶的吸引力更大。其中,中國獨立新能源品牌無論是內容、還是流量在2024年都實現了跨越式增長,在新能源市場占比均超過50%,正是他們的快速崛起分流了傳統品牌的注意力資源。

此外,品牌熱度出現了劇烈斷層,位于頭部和腰部的高熱度品牌數量從2023年的8個縮減為4個,數量占比下降了11個百分點。而排名中后段的品牌數量激增,熱度競爭陷入白熱化,要想出圈越發艱難。

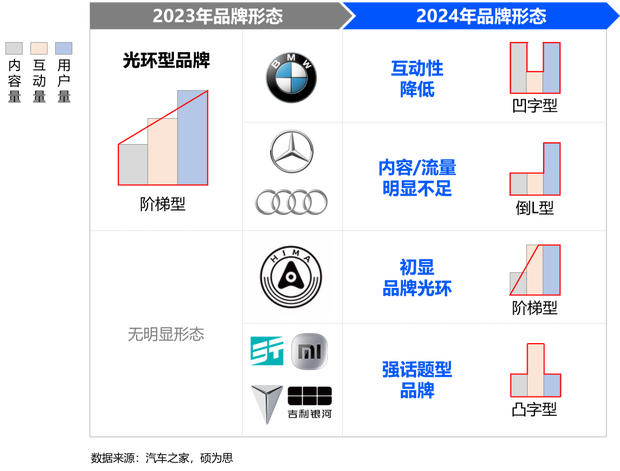

在這樣的激戰之中,傳統豪華品牌正在喪失“光環”。從往年的品牌熱度構成來看,傳統豪華品牌往往可以用更少的內容量獲得更多的互動和潛在用戶量,但在2024年這一情況發生了顯著變化,主流豪華品牌的互動量明顯降低(包含瀏覽量及轉評贊分享量)。而這可能只是個開始,若再任由其發展,豪華品牌將直面用戶基盤的流失。

與此相對的是像鴻蒙智行這樣的新晉品牌逐漸開始顯現出自己的“光環效應”,從熱度形態上呈現出“互動高、潛在用戶量高”的特征,極具成長潛力。而像捷途、小米、深藍、銀河等品牌呈現出強話題型的特征,用戶認知提升,但同時也顯示出潛在用戶量轉化不足的情況,下階段應推動用戶從認知到考慮購買的進階。

海外傳統品牌堅守可靠安全形象

中國獨立新能源品牌已形成新興特質

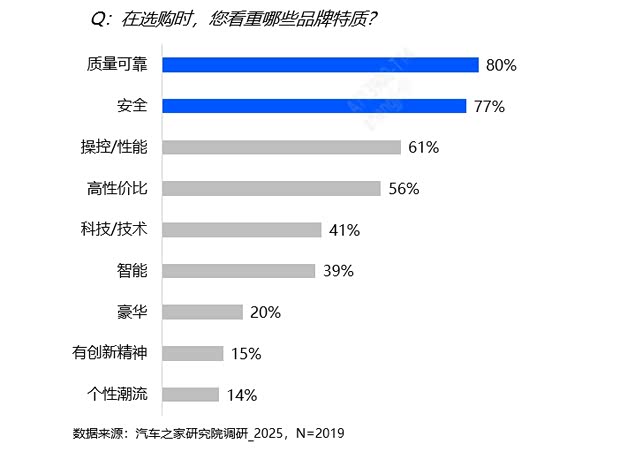

用戶在選車過程中,品牌的作用毋庸置疑,僅有7%的用戶直接選車而不考慮品牌。并且,64%的用戶會先圈定品牌范圍再看車,品牌的門檻性特征顯而易見,直接決定了旗下車型能否進入用戶視野。

在智能化趨勢下,車企在打造自己的品牌形象時,也是把智能化的傳播放在首位。我們整理了81個主流品牌的傳播內容,超7成會將品牌打造成“智能科技”的形象,高度趨同化。在智能標簽的基礎上再去尋求其他差異化的形象特征。

但在車企賣力宣傳智能之時,用戶最為看重的品牌要素仍然是質量可靠、安全性這些相對傳統的品牌形象。可見,質量和安全是品牌取得用戶信任的立足之本、對品牌發展具有更加深遠的影響,更需要長期建設;而智能是錦上添花的趨勢性特征,是車市發展的階段性產物,在不同的發展階段進行煥新。

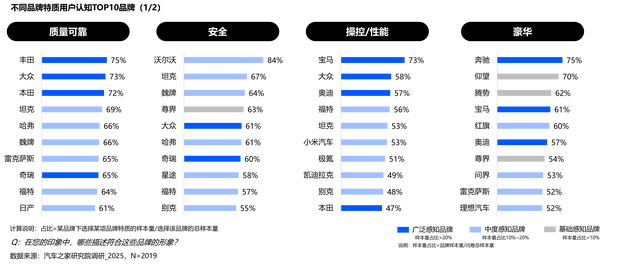

正是通過長期的品牌建設,傳統豪華品牌和合資品牌在質量可靠和安全上得到了用戶的認可,新品牌并未對其造成沖擊。而在豪華標簽的認知度上,除了傳統豪華品牌獲得了高認知外,仰望、騰勢、紅旗、尊界等中國品牌也進入了用戶視野,但對他們有感知的用戶規模仍然有待提升。

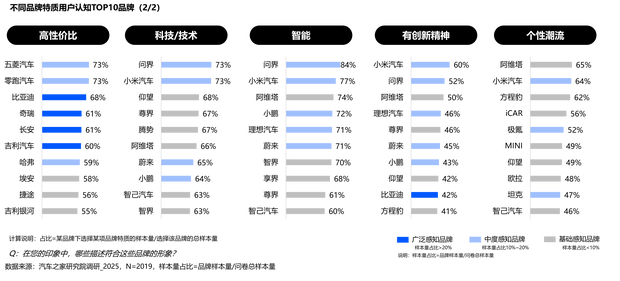

而中國傳統品牌在用戶心智中仍是高性價比的代表。中國獨立新能源品牌則已經在用戶心中樹立起科技、智能、創新、個性的新興品牌特質,但對于質量、安全這種需要長期建立信任才能獲得的形象認知明顯不足。

可見,在品牌格局充滿不確定性的今天,對于新品牌來講仿佛可以用更短的時間突破用戶心智、銳化品牌形象,但對于影響品牌長遠發展的深度標簽而言,則需要長期投入。而在這一點上豪華品牌的投入一直相對穩定,其品牌相關內容一直穩定在50%以上。中國傳統品牌在2024年發力明顯,品牌內容大幅回升,擴大其在技術實力上的傳播。反觀獨立新能源品牌和合資品牌,品牌類內容持續退化。對于這兩個品牌而言,一個是新品牌需要鞏固認知、一個是重塑期尋求新的突破,更應該秉持“長期主義”做品牌建設、增加品牌類內容投入。

廠商新舊品牌會相互牽制

新品牌孵化需警惕“顧此失彼”

近年來主機廠持續進行新品牌孵化,這些品牌的誕生有一部分是順應新能源發展趨勢而創立的獨立新能源品牌,也有的是為了實現高端化發展(如仰望)或專業領域的深耕(如坦克、方程豹)。

汽車集團內的品牌表現是會互相牽制的,72%的用戶在選購時會參考該品牌所在的汽車集團內其他品牌的表現。所以,如若新品牌能夠實現有效孵化,則會對主品牌產生正面影響。在我們的調研中發現,近年來大部分的品牌孵化都是成功的。比如,坦克對長城帶來了近50%的凈正面影響(正面影響占比-負面影響占比);仰望、方程豹、銀河、極氪、阿維塔等布局高端市場或新能源市場的品牌,對主品牌也產生了超30%的正向拉動作用。

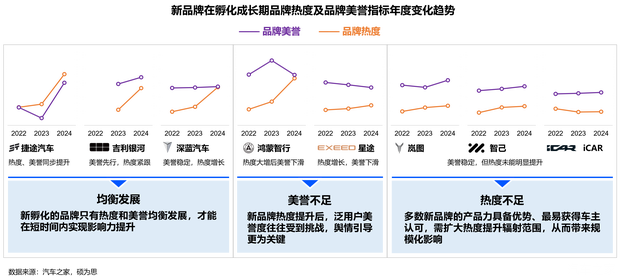

但是,新品牌在孵化和成長過程中非常容易“顧此失彼”。多數新品牌在產品競爭力上具備一定優勢,尤其是容易獲得車主的認可、實現口碑提升,但受限于車主規模,這種認可只能在少量群體中擴散,在這一階段更需要擴大熱度提升美譽的輻射范圍、帶來規模化影響。而實現熱度快速提升的品牌,在短時間內集聚多方關注,聲音良莠不齊,其美譽度往往會受到較大挑戰,在這一階段輿情的引導更為關鍵。通過之家研究院近幾年的觀察發現,只有做到品牌熱度、品牌美譽均衡發展的新品牌才能在短時間內實現品牌影響力的快速提升。

在中國乘用車市場風云變幻、大勢未定之時,新生品牌應把握未來3-5年的窗口期,打造差異化品牌形象晉升中國車市“新貴”;而在激流中奮進的“老錢”們,扭轉美譽頹勢的關鍵仍然在于產品與技術的快速轉型與跟進。(文/汽車之家研究院)

京ICP備09113703號-1

信息網絡傳播視聽節目許可證: 0110553

廣播電視節目制作經營許可證

公司名稱:北京車之家信息技術有限公司

中央網信辦違法和不良信息舉報中心

違法和不良信息舉報電話:400-868-5856

舉報郵箱:jubao@autohome.com.cn