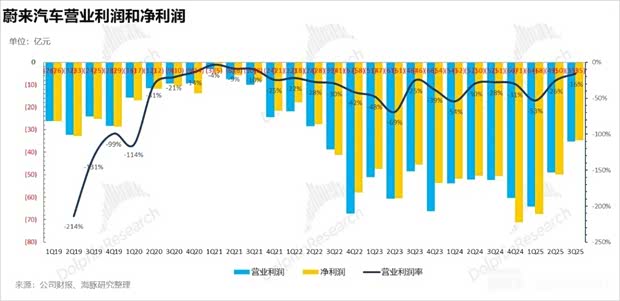

[汽車之家 行業] 2025年第3季度,蔚來汽車交付新車8.7萬臺,同比增長約40%,創歷史新高。營收實現217.9億元,同比增長16.7%,也創歷史紀錄。公司凈虧損環比大幅縮小3成至34.81億元,賣車毛利率 14.7%,環比大幅上行4.4%。

一連串令人眼前一亮的數字,讓關注蔚來汽車的人歡欣鼓舞,讓蔚來汽車久違地回到了聚光燈下。

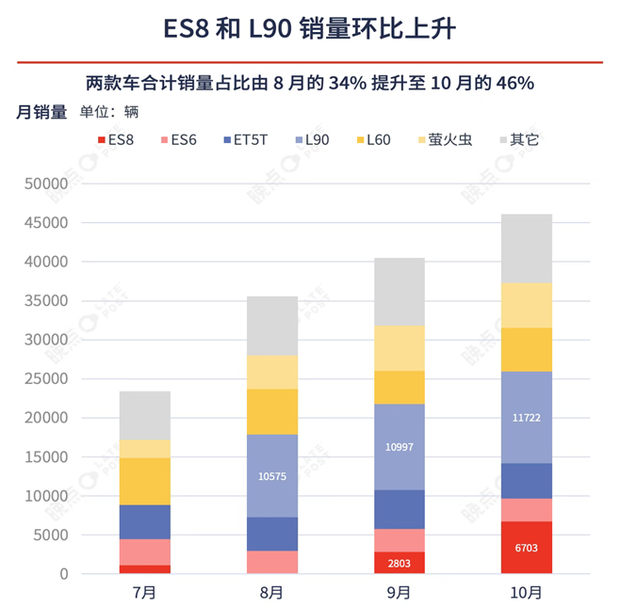

價格段相對較低的樂道 L90 成為銷量主力

蔚來品牌交付約3.69萬輛,樂道品牌約3.77萬輛,螢火蟲品牌約1.25萬輛,三大品牌覆蓋了從10萬到80萬元的價格區間,形成了完整的產品價格帶。

L90在車型結構中占比環比上升了 25 %,而相對價格更高的 Nio 主品牌車型銷量在車型結構中占比環比下滑了 23 %,車型結構開始偏中低端。

來源:晚點,蔚來財報

實現虧損的逆轉,有兩個指標最為關注,分別是毛利率和經營性現金流。

賣車盈利能力:毛利率的關鍵逆轉

三季度綜合毛利率13.9%,整車毛利率14.7%,均創近三年新高。高于市場預期的 12.9% 以及蔚來之前指引的三季度的賣車毛利率13%-14%。

可以自我造血了:經營現金流的轉正

對于一家長期依賴外部“輸血”的企業而言,這是宣告可以“自我造血”的標志性指標。

它不僅得益于交付量攀升帶來的現金流入,更反映了公司在運營資本管理上的進步——庫存控制、資金周轉的效率正在提升。三季度現金儲備367億元,環比大幅增長近百億,實現正向經營性現金流和自由現金流。

虧損大幅收窄3成

在經營利潤上,本季度經營虧損環比減少14 億至-35 億,好于市場預期的 38.7 億的虧損。凈利潤方面,環比減少14.8 億至-36.6 億,好于市場預期的-39 億,按李斌之前承諾,減少虧損的進度開始加快。

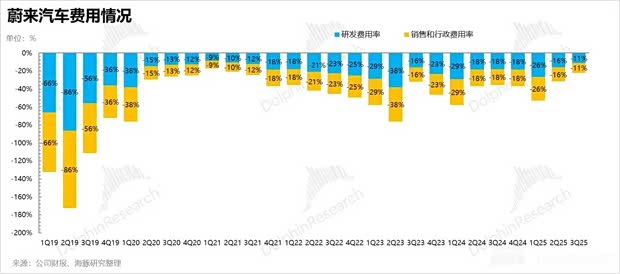

虧損的減少,除了效率提升,也來自研發費用大幅縮減

蔚來在開支上一直非常豪放,但在面臨現金流持續吃緊,已經許下年底盈利豪言、以及處于 “生死邊緣” 的情況下,蔚來開始大力改革。

本季度研發費用 23.9 億元,環比上季度的30億元大幅減少了6億。蔚來的研發投入已經回到相對正常的水平,主要由于前期的基礎研發費用已經完成(NT3.0 平臺的前期研發已經完成),同時上半年同時也完成了對研發團隊的裁員,研發人員的薪酬大幅縮小。

這份成績單依然令人擔憂,只能說是“大病初愈”,遠未到“痊愈”的階段,理由如下

1. 賣車單價持續下滑,影響賣車收入:走量還是維持高端品牌?

蔚來三季度平均售價降至22.05萬元,同比減少4.9萬元,主要受低價位螢火蟲品牌銷量占比提升影響。加入中低端品牌后的多品牌戰略在擴大市場覆蓋的同時,也降低了收入。

高端品牌NIO樹立形象,但不走量;低端螢火蟲可以快速上量,分擔成本,但樂道、螢火蟲在激烈的中低端市場能否持續擴張,將決定蔚來命運。

2. 換電站的重資產布局帶來的沉重成本負擔

蔚來堅信換電網絡將形成極高的用戶粘性和能源服務收入,但換電站需要未來持續不斷的投入,至今還未見到盈利。

換電確實是蔚來最獨特的護城河,為用戶提供了無可替代的體驗。然而,在商業層面,每一個換電站都是一個持續的成本中心——高昂的前期建設投入、土地租金、設備折舊、電池儲備和運營人力成本,都在持續消耗著公司的現金流。

在實現足夠的網絡效應和規模化收入之前,這套引以為傲的能源體系,將持續消耗現金。

3. 高昂的研發成本,何時才能形成規模

蔚來押注全棧自研長期看是能夠建立長期技術壁壘并實現持續降本,但問題是在行業競爭窗口期關閉之前,能否成功實現并真正商業化。

短評:

單一季度的亮眼數據,確認鼓舞了關注蔚來的人,但不足以證明一家企業的真正復蘇。持續的復蘇,需要連續多個季度在毛利率、現金流和盈利能力上展現持續改善的韌性。特別是在明年政策退坡、購置稅回歸、新能源滲透率逐漸見頂的不利因素下,蔚來的復蘇還能繼續嗎?但李斌堅信,純電SUV的黃金時代正在到來,公司產品規劃完美匹配市場趨勢。

京ICP備09113703號-1

信息網絡傳播視聽節目許可證: 0110553

廣播電視節目制作經營許可證

公司名稱:北京車之家信息技術有限公司

中央網信辦違法和不良信息舉報中心

違法和不良信息舉報電話:400-868-5856

舉報郵箱:jubao@autohome.com.cn